| 一、责任单位和责任人

责任单位:新青区国家税务局

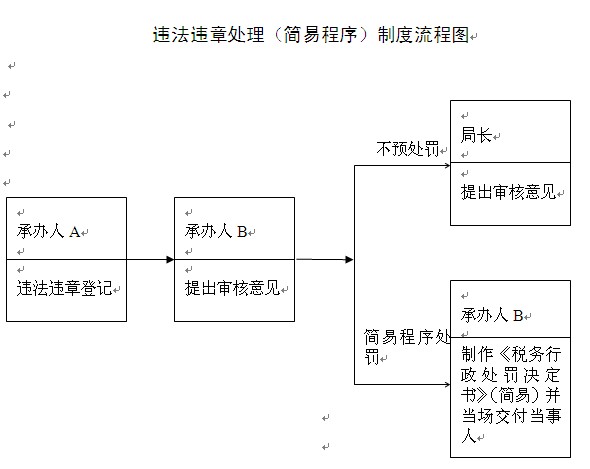

责任人:承办人A、承办人B、局长

二、权力行使依据

《中华人民共和国行政处罚法》

《税务案件调查取证与处罚决定分开制度实施办法(试行)》

国家税务总局关于印发《税务稽查工作规程》的通知(国税发[2009]157号)

《中华人民共和国税收征收管理法》及其实施细则

《中华人民共和国发票管理办法》及其实施细则

三、处罚条件

税务机关发现纳税人或其他税务当事人存在违法违章行为(罚款数额:个体50元以下,法人1000元以下)适用简易程序进行行政处罚的。

四、处罚程序

(一)确定违法行为

1、承办人A发现纳税人或其他税务当事人(以下简称“当事人”)存在违法违章行为并适用简易程序进行行政处罚的,应当向当事人出示执法身份证件向当事人表明身份,并做违法违章登记。

(二)做出处罚决定

1、对法律法规规定必须责令改正或限期改正的违法违章行为,承办人A应责令当事人改正或限期改正违法违章行为并制作《责令限期改正通知书》、《税务文书送达回证》,将《责令限期改正通知书》送达当事人,责令其按规定期限改正违法行为。

2、确认违法事实,对拟予以处罚的,承办人A应告知当事人给予行政处罚的事实、理由和依据,告知当事人依法享有的权利;

3、承办人B必须充分听取当事人的陈述和申辩意见,对当事人提出的事实、理由和证据,应当进行复核;当事人提出的事实、理由或者证据成立的,行政机关应当采纳。并制作《陈述申辩笔录》;

4、承办人B当场填写预定格式、编有号码的制作《税务行政处罚决定书》(简易),并当场交付当事人。行政处罚决定书应当载明当事人的违法行为、行政处罚依据、罚款数额、时间、地点以及行政机关名称,并由承办人B签名或者盖章。

五、公开公示

本制度文本在asia28365网站长期公布,网址WWW.ycsq.gov.cn,处罚结果在该网站公示7天。

六、监督检查

执行《新青区规范权力运行制度监督检查办法》。

七、责任追究

执行《新青区规范权力运行制度责任追究办法》

附:违法违章处理(简易程序)制度流程图

|