|

一、责任单位和责任人

责任单位:新青区国家税务局

责任人:承办人A、承办人B、局长

二、权力行使依据

《中华人民共和国税收征收管理法》

《中华人民共和国税收征收管理法实施细则》

《个体工商户税收定期定额征收管理办法》

《个体工商户税收定期定额征收管理实施办法》(黑国税发[2006]227号)

《关于个体工商户定期定额征收管理有关问题的通知》(国税发[2006]183号)

《关于印发个体工商户税收定期定额征收管理文书的通知》(国税函[2006]1199号)

三、审批条件和标准

个体工商户定期定额征收是指税务机关依照有关法律、行政法规的规定,对个体工商户一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额进行核定、并以此为计税依据,确定其应纳税额的一种征收方式。

1、受理范围:定期定额征收适用于经主管税务机关认定和县以上税务机关批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》(国家税务总局令17号)规定设置账簿标准的个体工商户(简称定期定额户)的税收征收管理,包括从事临时经营的个体工商户和其他个人。

2、所需材料:

《个体工商户定额核定审批表》

四、申请与受理

承办人A对报送的所需材料进行审核。材料齐全,符合法定形式的,予以受理,材料不齐全,或不符合法定形式的,当场告知申请单位需要补充的内容。不符合国家规定的不予受理并说明或注明不予受理的理由。

六、审查与决定

承办人审查并起草审批意见,报科长,由科长呈报主管局长签批。

七、审批时限

当场完成

八、公开公示

本制度文本在asia28365网站长期公布,网址WWW.ycsq.gov.cn。

九、监督检查

执行《新青区规范权力运行制度监督检查办法》。

十、责任追究

执行《新青区规范权力运行制度责任追究办法》。

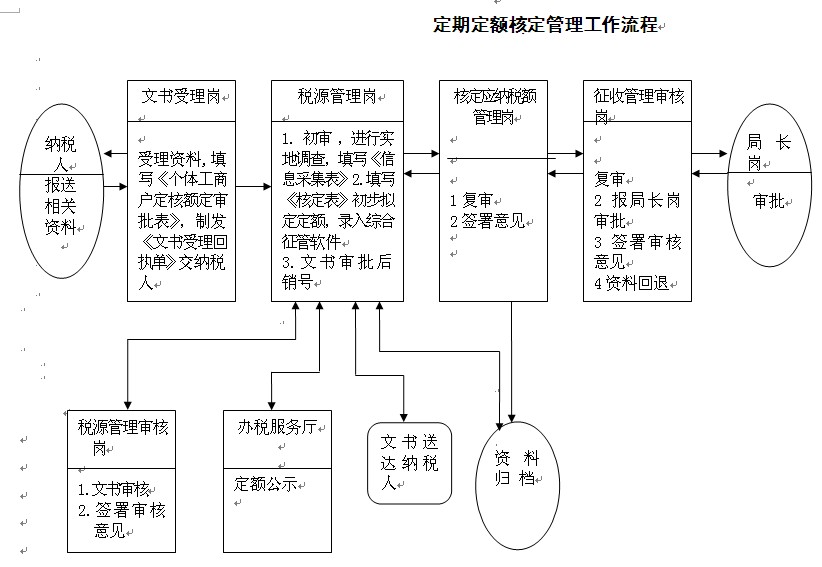

附:定期定额核定流程图

|