| вЛЁЂд№ШЮЕЅЮЛКЭд№ШЮШЫ

д№ШЮЕЅЮЛЃКЕиЫАОжЛќВщПЦЁЂЙмРэПЦ

д№ШЮШЫЃКГаАьШЫAЁЂГаАьШЫBЁЂПЦГЄЁЂжїЙмОжГЄ

ЖўЁЂШЈСІааЪЙвРОн

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЮхЪЎЫФЬѕЁЃ

Ш§ЁЂЫАЮёМьВщЕФЗЖЮЇ

ЃЈвЛЃЉМьВщФЩЫАШЫЕФеЫВОЁЂМЧеЫЦОжЄЁЂБЈБэКЭгаЙизЪСЯЃЌМьВщПлНЩвхЮёШЫДњПлДњНЩЁЂДњЪеДњНЩЫАПюеЫВОЁЂМЧеЫЦОжЄКЭгаЙизЪСЯЃЛ

ЃЈЖўЃЉЕНФЩЫАШЫЕФЩњВњЁЂОгЊГЁЫљКЭЛѕЮяДцЗХЕиМьВщФЩЫАШЫгІФЩЫАЕФЩЬЦЗЁЂЛѕЮяЛђепЦфЫћВЦВњЃЌМьВщПлНЩвхЮёШЫгыДњПлДњНЩЁЂДњЪеДњНЩЫАПюгаЙиЕФОгЊЧщПіЃЛ

ЃЈШ§ЃЉд№ГЩФЩЫАШЫЁЂПлНЩвхЮёШЫЬсЙЉгыФЩЫАЛђепДњПлДњНЩЁЂДњЪеДњНЩЫАПюгаЙиЕФЮФМўЁЂжЄУїВФСЯКЭгаЙизЪСЯЃЛ ЁЁЁЁ

ЃЈЫФЃЉбЏЮЪФЩЫАШЫЁЂПлНЩвхЮёШЫгыФЩЫАЛђепДњПлДњНЩЁЂДњЪеДњНЩЫАПюгаЙиЕФЮЪЬтКЭЧщПіЃЛ ЁЁЁЁ

ЃЈЮхЃЉЕНГЕеОЁЂТыЭЗЁЂЛњГЁЁЂгЪеўЦѓвЕМАЦфЗжжЇЛњЙЙМьВщФЩЫАШЫЭадЫЁЂгЪМФгІФЩЫАЩЬЦЗЁЂЛѕЮяЛђепЦфЫћВЦВњЕФгаЙиЕЅОнЁЂЦОжЄКЭгаЙизЪСЯЃЛ ЁЁЁЁ

ЃЈСљЃЉОЯивдЩЯЫАЮёОж(ЗжОж)ОжГЄХњзМЃЌЦОШЋЙњЭГвЛИёЪНЕФМьВщДцПюеЫЛЇаэПЩжЄУїЃЌВщбЏДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫЁЂПлНЩвхЮёШЫдквјааЛђепЦфЫћН№ШкЛњЙЙЕФДцПюеЫЛЇЁЃЫАЮёЛњЙидкЕїВщЫАЪеЮЅЗЈАИМўЪБЃЌОЩшЧјЕФЪаЁЂзджЮжнвдЩЯЫАЮёОж(ЗжОж)ОжГЄХњзМЃЌПЩвдВщбЏАИМўЩцЯгШЫдБЕФДЂаюДцПюЁЃЫАЮёЛњЙиВщбЏЫљЛёЕУЕФзЪСЯЃЌВЛЕУгУгкЫАЪевдЭтЕФгУЭОЁЃ

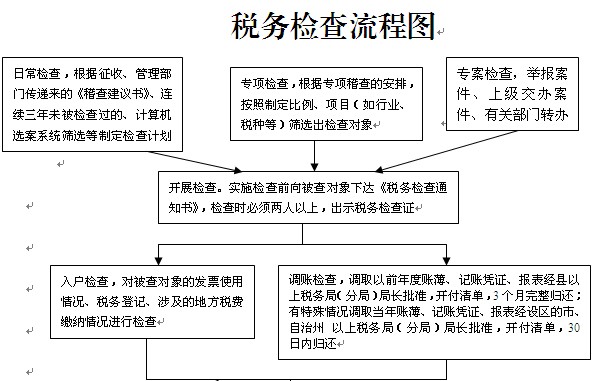

ЫФЁЂЫАЮёМьВщЕФЗНЪНКЭвЊЧѓ

ЃЈвЛЃЉбЏЮЪЗНЪН

бЏЮЪЪЧдкЕїВщЫАЮёАИМўжаЯђЕБЪТШЫЁЂМћжЄШЫЛђЦфЫћгаЙижЊЧщШЫСЫНтЧщПіЕФМьВщЗНЪНЁЃЦфЛљБОвЊЧѓЪЧЃК

1ЁЂбЏЮЪЧАЯђБЛбЏЮЪШЫЗЂГіЁЖбЏЮЪЭЈжЊЪщЁЗЁЃ

2ЁЂбЏЮЪЙ§ГЬвЊгазЈШЫМЧТМЁЂжЦзїЫАЮёЛќВщбЏЮЪБЪТМЃЌВЂИцжЊЕБЪТШЫВЛШчЪЕЬсЙЉЧщПігІГаЕЃЕФЗЈТЩд№ШЮЁЃЁЖбЏЮЪЃЈЕїВщЃЉБЪТМЁЗвЊНЛЕБЪТШЫКЫЖдЃЌЕБЪТШЫУЛгадФЖСФмСІЕФЃЌгІЕБЯђЕБЪТШЫаћЖСЃЌКЫЖдЮоЮѓКѓЃЌгЩЕБЪТШЫЧЉеТЛђепбКгЁЁЃЕБЪТШЫОмОјЕФЃЌгІЕБзЂУїЃЛаоИФЙ§ЕФБЪТМгІЕБгЩЕБЪТШЫдкИФЖЏДІЧЉеТЛђепбКгЁЁЃ

3ЁЂБиаыгаСНУћвдЩЯЫАЮёШЫдБВЮМгЃЌВЂГіЪОЫАЮёМьВщжЄМўЁЃ

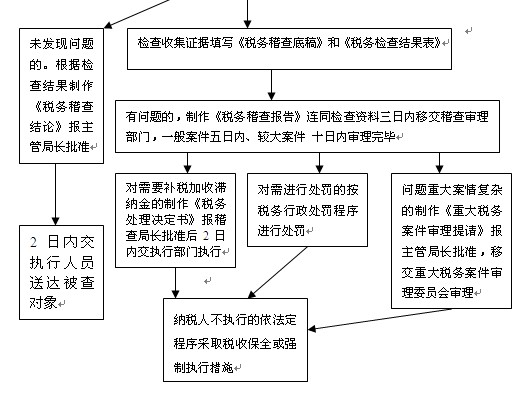

ЃЈЖўЃЉЕїеЫМьВщЗНЪН

ЕїеЫМьВщЗНЪНЪЧжИЫАЮёЛњЙиЮЊЬсИпВщеЫЙЄзїаЇТЪКЭжЪСПЃЌМѕЩйЖдФЩЫАШЫе§ГЃЩњВњОгЊЕФИЩШХЃЌАДЙцЖЈГЬађНЋФЩЫАШЫЕФгаЙиеЫВОЁЂЦОжЄЕШзЪСЯЕїЛиЫАЮёЛњЙиНјааЩѓВщЕФвЛжжЗНЗЈЁЃЦфЛљБОвЊЧѓЪЧЃК

1ЁЂЫАЮёЛњЙиВщдФФЩЫАШЫЕчФдЕЕАИЃЌСЫНтеЦЮеФЩЫАШЫЩњВњОгЊЗНЪНЁЂОгЊЗЖЮЇЁЂЩњВњЛђЯњЪлВњЦЗЁЂОМУКЫЫуЗНЪНЃЌНќФъЕФЩњВњОгЊЧщПіЁЂФЩЫАЧщПіМАЫАЮёЮЅЗЈааЮЊЕШЧщПіЁЃ

2ЁЂЯђФЩЫАШЫЗЂГіЁЖЫАЮёМьВщЭЈжЊЪщЁЗКЭЁЖНгЪмЫАЮёМьВщаыжЊЁЗЃЌИцжЊМьВщЪБМфЁЂашвЊзМБИЕФзЪСЯКЭЧщПіЕШЃЈАДЙцЖЈВЛБивЊЪТЯШЭЈжЊФЩЫАШЫЕФГ§ЭтЃЉЁЃБиаыгаСНУћвдЩЯЫАЮёШЫдБВЮМгЃЌВЂЯђФЩЫАШЫГіЪОЫАЮёМьВщжЄЁЃ

3ЁЂМьВщШЫдБЯђФЩЫАШЫЗЂГіОХњзМЕФЁЖЕїШЁеЫВОзЪСЯЭЈжЊЪщЁЗЃЌФЩЫАШЫНЋЙцЖЈЬсНЛЕФеЫВОЕШзЪСЯвЦНЛЫАЮёМьВщШЫдБЃЌЫЋЗНКЫЖдЕїеЫзЪСЯЃЌИКд№НгЪеЕФЫАЮёМьВщШЫдБПЊОпЁЖЕїШЁеЫВОзЪСЯЧхЕЅЁЗвЛЪНЖўЗнЃЌСаУїЕїШЁеЫВОзЪСЯЕФУћГЦЁЂЫљЪєЪБЦкКЭЪ§СПЕШФкШнЃЌВЂгЩНгЪеШЫдБКЭФЩЫАШЫЫЋЗНЧЉУћЃЌИїжДвЛЗнЁЃ

4ЁЂМьВщЛњЙиЕїШЁФЩЫАШЫвдЭљФъЖШЕФеЫВОКЭЦфЫћзЪСЯЕФЪБМфзюГЄВЛЕУГЌЙ§Ш§ИідТЁЃ

5ЁЂМьВщНсЪјКѓЃЌЫАЮёМьВщШЫдБНЋЕїШЁЕФеЫВОЕШзЪСЯЭъећЙщЛЙФЩЫАШЫЃЌЫЋЗНдкЁЖЕїШЁеЫВОзЪСЯЧхЕЅЁЗЩЯЧЉУћШЗШЯЁЃЫАЮёЛњЙиВЩгУЕїеЫМьВщЗНЪНЃЌвЛАуЪЪгУгкФЩЫАШЫвдЭљФъЖШФЩЫАЧщПіЕФМьВщЁЃШчгаЬиЪтЧщПіЕФЃЌМьВщШЫдБашСЫНтФЩЫАШЫЕБФъЕФФЩЫАЧщПіЃЌПЩвдОХњзМКѓНЋЦфЕБФъЕФеЫВОКЭгаЙизЪСЯЕїЛиМьВщЃЌЕЋЪЧЫАЮёЛњЙиБиаыдк30ШеФкЭЫЛЙЁЃ

ЃЈШ§ЃЉЪЕЕиМьВщЗНЪНЁЁЁЁ

ЪЕЕиМьВщЗНЪНЪЧжИЫАЮёМьВщШЫдБЕНФЩЫАШЫЩњВњЁЂОгЊЁЂАьЙЋЁЂвЕЮёГЁЫљЖдФЩЫАШЫЕФгаЙиеЫВсЦОжЄЕШНјааФЩЫАМьВщЕФвЛжжЗНЪНЁЃЦфЛљБОвЊЧѓЪЧЃК

1ЁЂЯђФЩЫАШЫЗЂГіЁЖЫАЮёМьВщЭЈжЊЪщЁЗКЭЁЖНгЪмЫАЮёМьВщаыжЊЁЗЃЌИцжЊМьВщЪБМфЁЂашвЊзМБИЕФзЪСЯКЭЧщПіЕШЃЈАДЙцЖЈВЛБивЊЪТЯШЭЈжЊФЩЫАШЫЕФГ§ЭтЃЉЁЃБиаыгаСНУћвдЩЯЫАЮёШЫдБВЮМгЃЌВЂЯђФЩЫАШЫГіЪОЫАЮёМьВщжЄЁЃ

2ЁЂЫАЮёМьВщШЫдБЖдФЩЫАШЫНјааЫАЮёМьВщЃЌМьВщеЫВОЁЂМЧеЫЦОжЄЁЂБЈБэКЭгаЙизЪСЯЃЌВщКЫДцПюеЫЛЇЛђепДЂаюДцПюЃЌЩюШыЩњВњЁЂОгЊГЁЫљКЭЛѕЮяДцЗХЕиМьВщгІЫАЩЬЦЗЁЂЛѕЮяЛђепЦфЫћВЦВњЕШЗНЗЈЃЌЖдИїИіЕиЗНЫАжжЫљЩцМАЕФЯюФПКЭФкШнНјааШЯецМьВщЃЌЪеШЁгыЫАЪегаЙиЕФзЪСЯКЭжЄУїВФСЯЁЃ

3ЁЂЫАЮёМьВщШЫдБдкЪЕЪЉМьВщжаЃЌШчвЊЖдЦфЫћгаЙиВПУХЛђжЊЧщШЫНјааЕїВщЪБЃЌвЊГіЪОЁЖНщЩмаХЁЗЃЌШчвЊВщКЫДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫдквјааЛђЦфЫћН№ШкЛњЙЙЕФДцПюеЫЛЇКЭДЂаюДцПюЃЌвЊАДЙцЖЈЬюаДЁЖМьВщФЩЫАШЫЁЂПлНЩвхЮёШЫДцПюеЫЛЇДЂаюДцПюаэПЩжЄУїЁЗЃЌВЂОЯиЁЂЪавдЩЯЫАЮёОжЃЈЗжОжЃЉОжГЄХњзМЗНПЩНјааЃЌВЂЮЊДЂЛЇБЃУмЁЃ

ЮхЁЂЫАЮёМьВщЕФВНжш

1ЁЂГаАьШЫAЁЂГаАьШЫBНјааЫАЮёМьВщЪБЃЌгІЕБГіЪОЫАЮёМьВщжЄКЭЫАЮёМьВщЭЈжЊЪщЃЛ

2ЁЂОЯивдЩЯЕиЫАОжЃЈЗжОжЃЉОжГЄХњзМЃЌПЩвдНЋФЩЫАШЫЁЂПлНЩвхЮёШЫвдЧАЛсМЦФъЖШЕФеЫВОЁЂМЧеЫЦОжЄЁЂБЈБэКЭЦфЫћгаЙизЪСЯЕїЛиЫАЮёЛњЙиМьВщЃЌЕЋЪЧЫАЮёЛњЙиБиаыЯђФЩЫАШЫЁЂПлНЩвхЮёШЫПЊИЖЧхЕЅЃЌВЂдкЃГИідТФкЭъећЭЫЛЙЃЛгаЬиЪтЧщПіЕФЃЌОЩшЧјЕФЪаЁЂзджЮжнвдЩЯЕиЫАОжОжГЄХњзМЃЌЫАЮёЛњЙиПЩвдНЋФЩЫАШЫЁЂПлНЩвхЮёШЫЕБФъЕФеЫВОЁЂМЧеЫЦОжЄЁЂБЈБэКЭЦфЫћгаЙизЪСЯЕїЛиМьВщЃЌЕЋЪЧЕиЫАЛњЙиБиаыдк30ШеФкЭЫЛЙЃЛ

3ЁЂОЯивдЩЯЕиЫАОжЃЈЗжОжЃЉОжГЄХњзМЃЌЦОШЋЙњЭГвЛИёЪНЕФМьВщДцПюеЪЛЇаэПЩжЄУїЃЌВщбЏДгЪТЩњВњЁЂОгЊЕФФЩЫАШЫЁЂПлНЩвхЮёШЫдквјааЛђепЦфЫћН№ШкЛњЙЙЕФДцПюеЪЛЇЁЃЕиЫАЛњЙидкЕїВщЫАЪеЮЅЗЈАИМўЪБЃЌОЩшЧјЕФЪаЁЂзджЮжнвдЩЯЕиЫАОжЃЈЗжОжЃЉОжГЄХњзМЃЌПЩвдВщбЏАИМўЩцЯгШЫдБЕФДЂаюДцПюЁЃ

СљЁЂЙЋПЊ

БОжЦЖШЮФБОдкаТЧрЧјеўИЎЭјеОЃЈwww.520xysc.comЃЉГЄЦкЙЋПЊЁЃ

ЦпЁЂЫАЮёМьВщЕФЪБЯо

вЛАуЮЊЁЖЫАЮёМьВщЭЈжЊЪщЁЗжаШЗЖЈЕФШеЦкЃЌШчЙћгаЬиЪтЧщПіашвЊбгГЄЕФЃЌОЫАЮёОжОжГЄХњзМЁЃ

ЦпЁЂМрЖНМьВщ

жДааЁЖаТЧрЧјЙигкЙцЗЖШЈСІдЫаажЦЖШМрЖНМьВщАьЗЈЃЈЪдааЃЉЁЗЁЃ

АЫЁЂд№ШЮзЗОП

жДааЁЖаТЧрЧјЙигкЮЅЗДЙцЗЖШЈСІдЫаажЦЖШд№ШЮзЗОПАьЗЈЃЈЪдааЃЉЁЗ

|