| Т»ЎўФрИОөҘО»әНФрИОИЛ

ФрИОөҘО»ЈәРВЗаЗшІЖХюҫЦ

Фр ИО ИЛЈәЦч°мИЛA Рӯ°мИЛB

¶юЎўИЁБҰРРК№ТАҫЭЈә

1ЎўЎ¶ЦР»ӘИЛГс№ІәН№ъЛ°КХХчКХ№ЬАн·ЁЎ·

2ЎўЎ¶ЦР»ӘИЛГс№ІәН№ъЖхЛ°ФЭРРМхАэЎ·

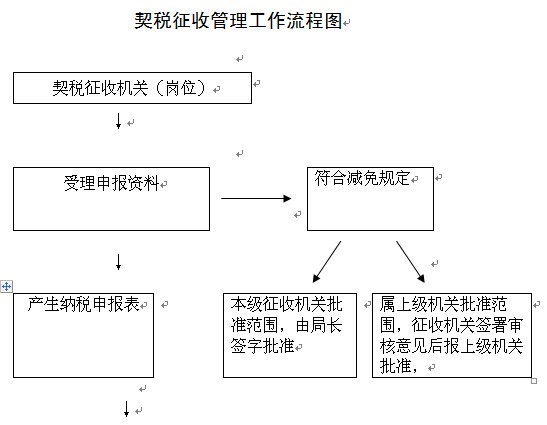

ИэЎўХчКХМхјю

ФЪРВЗаРРХюЗшУтДЪИЎөГНБөШЎў·ҝОЭИЁКфөДЖуТөәНёцИЛЈ¬УҰөұТА·ЁҪЙДЙЖхЛ°ЎЈЙПКцИЎөГНБөШЎў·ҝОЭИЁКф°ьАЁПВБР·ҪКҪЈә№ъУРНБөШК№УГИЁіцИГЈ¬НБөШК№УГИЁЧӘИГЈЁ°ьАЁіцКЫЎўФщУләНҪ»»»Ј©Ј¬·ҝОЭВтВфЎўФщУләНҪ»»»ЎЈТФПВБР·ҪКҪЧӘТЖНБөШ·ҝОЭИЁКфөДЈ¬КУН¬НБөШК№УГИЁЧӘИГЎў·ҝОЭВтВф»тХЯ·ҝОЭФщУлХчКХЖхЛ°ЈәТФНБөШЎў·ҝОЭИЁКфЧчјЫН¶ЧКЎўИл№ЙЈ¬ТФНБөШЎў·ҝОЭИЁКфөЦіҘХ®ОсЈ¬ТФ»сҪұөД·ҪКҪіРКЬНБөШЎў·ҝОЭИЁКфЈ¬ТФФӨ№ә·ҪКҪ»тХЯФӨё¶јҜЧКҪЁ·ҝҝоөД·ҪКҪіРКЬНБөШЎў·ҝОЭИЁКфЎЈ

ЛДЎўЙкЗлУлКЬАнМхјюЈә

1ЎўДЙЛ°өҘО»ЙкЗлјхГвЖхЛ°ЙкЗлұнЈЁХэјюЈ©ЎЈ

2ЎўЙжј°·ҝОЭөДІъИЁЦӨГчІДБПј°ЖА№АІДБПЎЈ

3ЎўЙкұЁөҘО»ЈЁ»ъ№№ҙъВлЦӨ»тУӘТөЦҙХХёҙУЎјюЈ©ЎЈ

4ЎўЖуТөёДЦЖЦШЧйПа№ШОДјюЧКБПЎЈ

ОеЎўХчКХұкЧј

ЖхЛ°КөРР3%-5%өД·щ¶ИұИАэЛ°ВКЈ¬ҫУГсёцИЛ№әВтЖХНЁЧЎ·ҝЖхЛ°Л°ВКОӘ3%Ј¬ЖдУаОӘ5% Ј¬ЖдЦРЈә

1ЎўЧФ1999Дк8ФВ1ИХЖрЈ¬°ҙХХІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦЎ¶№ШУЪөчХы·ҝөШІъКРіЎИфёЙЛ°КХХюІЯөДНЁЦӘЎ·ЈЁІЖЛ°ЧЦ[1999]210әЕЈ©№ж¶ЁЈ¬ҫУГсёцИЛ№әВтЖХНЁЧЎ·ҝЖхЛ°Л°ВКОӘ1.5%Ј»

2ЎўЧФ2008Дк11ФВ1ИХЖрЈ¬°ҙХХЎ¶ІЖХюІҝ №ъјТЛ°ОсЧЬҫЦ№ШУЪөчХы·ҝөШІъҪ»ТЧ»·ҪЪЛ°КХХюІЯөДНЁЦӘЎ·ЈЁІЖЛ°[2008]137әЕЈ©№ж¶ЁЈ¬ёцИЛКЧҙО№әВт90ЖҪ·ҪГЧј°ТФПВЖХНЁЧЎ·ҝЛ°ВКОӘ1%Ј»90ЖҪ·ҪГЧЈЁІ»ә¬90ЖҪ·ҪГЧЈ©ТФЙПөДЖХНЁЧЎ·ҝЖхЛ°Л°ВКИФ°ҙ1.5%ЦҙРРЈ»·ЗЖХНЁЧЎ·ҝИФ°ҙ3%ЖхЛ°Л°ВКЦҙРРЎЈ

3ЎўЧФ2009Дк2ФВ6ИХЖрЈ¬°ҙХХЎ¶КЎІЖХюМь№ШУЪ№бі№әЪХю·ў[2008]127әЕОДјюУР№ШЖХНЁЙМЖ·ЧЎ·ҝЖхЛ°ХюІЯОКМвөДНЁЦӘЎ·ЈЁәЪІЖЕ©ҙеЎІ2009Ўі6әЕЈ©№ж¶ЁЈ¬ёцИЛ№әВтЖХНЁЙМЖ·ЧЎ·ҝөДЖхЛ°Л°ВКФЭНіТ»ПВөчөҪ1ЈҘЈ»·ЗЖХНЁЧЎ·ҝИФ°ҙ3%ЖхЛ°Л°ВКЦҙРРЎЈ

БщЎўКЬАнКұјдЈә

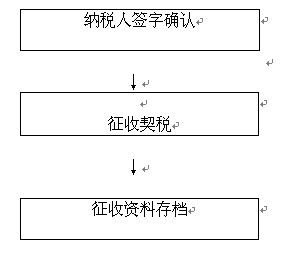

1ЎўЖхЛ°өДДЙЛ°ТеОс·ўЙъКұјдКЗДЙЛ°ИЛЗ©¶©НБөШЎў·ҝОЭИЁКфЧӘТЖәПН¬өДөұМмЈ¬»тХЯДЙЛ°ИЛИЎөГЖдЛыҫЯУРНБөШЎў·ҝОЭИЁКфЧӘТЖәПН¬РФЦКЖҫЦӨөДөұМмЎЈ

2ЎўФЪДЙЛ°ИЛМṩЧКБПНкұёәуЈ¬ФЪКРј¶°мАнИЁПЮ·¶О§ДЪЈ¬өұИХ°мҪбЈ¬РиЙПұЁКЎІЖХюМьөДЈ¬ФЪКЎІЖХюМьЕъёҙәуЈ¬ҙОИХ°мҪбЎЈ

ЖЯЎўја¶ҪјмІй

ЦҙРРЎ¶РВЗаЗш№ШУЪЦҙРР№ж·¶ИЁБҰФЛРРЦЖ¶Ија¶ҪјмІй°м·ЁЈЁКФРРЈ©Ў·ЎЈ

°ЛЎўФрИОЧ·ҫҝ

ЦҙРРЎ¶РВЗаЗш№ШУЪОҘ·ҙ№ж·¶ИЁБҰФЛРРЦЖ¶ИФрИОЧ·ҫҝ°м·ЁЈЁКФРРЈ©Ў·ЎЈ

|